Ce texte est issu du Forum prospectif de l’Afrique de l’Ouest. Ce forum agit comme catalyseur des réflexions existantes sur le futur. Associant recherche, publications et débats, il a vocation à devenir un lieu de construction d’une réflexion sur les futurs possibles de l’Afrique occidentale et sahélienne qui conduise à l’action.

Longtemps victime d’une fracture analogique (si l’on fait exception des quelques élites, la pénétration du téléphone fixe est restée limitée aux grandes entreprises et aux administrations publiques), la CEDEAO (Communauté économique des États de l’Afrique de l’Ouest) avance à grands pas dans le domaine du numérique. Sur fond de forte progression de la téléphonie mobile, du déploiement du haut débit, la progression des réseaux et l’émergence de nombreuses start-ups attestent d’importantes avancées du numérique. Ces progrès sont porteurs d’espoirs : en facilitant l’accès à la santé, l’inclusion financière et la création d’entreprises, ils sont susceptibles de changer les conditions de vie de nombreux citoyens.

D’après les récents travaux de la GSM Association (GSMA) [1], qui représente plus de 800 constructeurs et opérateurs de téléphonie mobile à travers plus de 220 pays, la révolution numérique amorcée devrait se poursuivre au cours des prochaines années. À l’horizon 2025, ce secteur devrait voir son importance augmenter, créer des emplois et contribuer fortement au PIB (produit intérieur brut) des 15 États membres de la CEDEAO.

Une pénétration accrue

Fin 2017, ces 15 États membres comptaient 176 millions d’abonnés uniques à la téléphonie mobile. Le taux de pénétration global des abonnés, qui était de 19 % au début des années 2000, atteignait 47 % en 2017. Significatifs, ces progrès ne permettent pas pour autant aux États ouest-africains de se situer au niveau des pays les plus avancés [2] : en Afrique de l’Ouest, plus de la moitié de la population continue encore de se passer de service mobile.

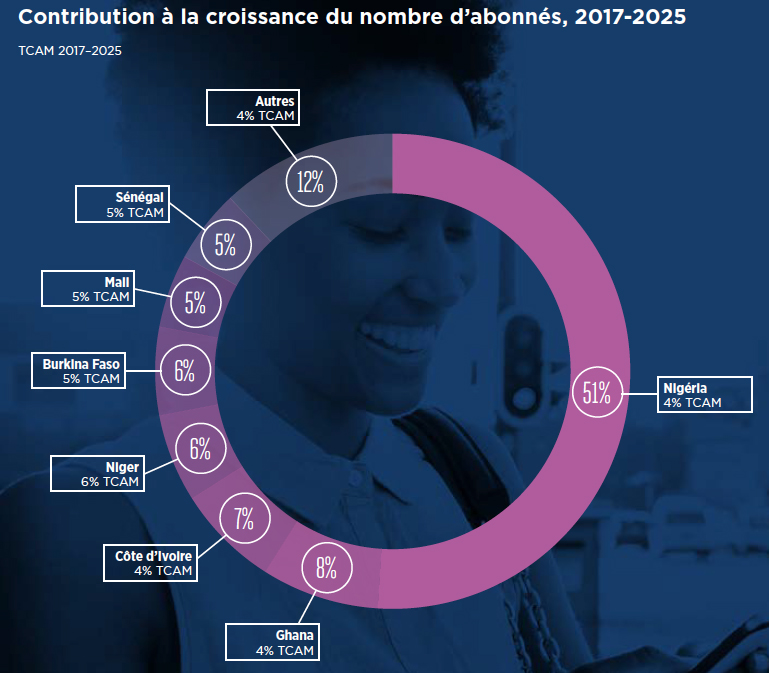

Fort de plus de 180 millions d’habitants, le Nigeria est, sans surprise, le plus grand marché de la CEDEAO. Il représente plus de la moitié de la totalité des abonnés de la région en 2017, bien que le taux de pénétration nigérian (31 %) y soit beaucoup plus faible que la moyenne régionale, et très inférieur à celui du Cap-Vert, le plus élevé de la sous-région (67 %). Le Burkina Faso, la Côte-d’Ivoire, le Ghana, le Mali et le Sénégal représentaient un tiers des abonnés de la CEDEAO, les neuf pays restants se partageant moins d’un cinquième des abonnés. Tout ces pays ont des taux de pénétration proches de la moyenne régionale.

Le nombre d’abonnés aurait doublé entre 2010 et 2017 sous l’effet d’un taux de croissance annuelle moyen de l’ordre de 9,5 %, qui est ensuite descendu à 6 % en 2017. Observé depuis deux décennies, l’équipement des populations en téléphonie mobile devrait se poursuivre. En effet, la structure par âge présente les caractéristiques d’une population très jeune, à l’instar des pays traversant la première phase de la transition démographique. Il est donc attendu qu’au cours des prochaines années, de nombreux jeunes adultes souscrivent un abonnement mobile et continuent de tirer la croissance du marché.

Si la GSMA anticipe une baisse du taux de croissance annuel moyen (TCAM) sur la période 2017-2025, elle estime qu’il devrait se maintenir à 4,5 % pour la sous-région. Selon cette hypothèse, 72 millions de nouveaux abonnés seraient attendus d’ici 2025 [3]. Le taux de pénétration devrait alors être de 54 % (voir graphique).

Ce sont essentiellement les populations les moins équipées qui devraient tirer la croissance au cours des prochaines années : les consommateurs à faible revenu, les habitants des zones rurales et les adolescents. Ainsi, à peine 20 % des moins de 16 ans sont équipés, contre 70 % des adultes.

Contribution à la croissance du nombre d’abonnés 2017-2025

Source : GSMA, op. cit., p. 9.

La GSMA anticipe une migration vers des équipements haut débit mobile 3G et 4G. Aujourd’hui, la 3G reste la principale technologie de haut débit mobile : des services 3G sont disponibles dans les 15 pays de la région, et les réseaux 3G couvrent désormais les deux tiers de la population. D’ici 2025, le nombre total de connexions mobiles haut débit pourrait dépasser les 400 millions, soit quatre fois plus qu’en 2017, et le haut débit mobile représenterait plus de 90 % du total des connexions. La 4G progresse très vite et la 5G devrait être lancée dans la région d’ici 2025, même si son adoption risque d’être ralentie par une couverture réseau limitée et la faible pénétration d’appareils compatibles.

Un marché florissant et une contribution croissante au PIB

Selon la GSMA, les recettes de l’industrie mobile en Afrique de l’Ouest sont corrélées aux dynamiques de croissance économique observées dans la sous-région. La chute des recettes de l’industrie mobile en 2016 (année de récession économique des principaux marchés, dont celui du Nigeria, qui représente à lui seul près de la moitié des recettes de l’industrie mobile dans la région) et la reprise économique en 2017 soulignent cette forte corrélation entre croissance économique et recettes de l’industrie mobile en Afrique. Les recettes de l’industrie mobile ont atteint 15,6 milliards de dollars US en 2017 et ont augmenté de 14,8 % par rapport à 2016.

La GSMA prévoit une augmentation des recettes du secteur jusqu’en 2025, mais parie sur un TCAM de 2 % par an : dans la CEDEAO, l’amélioration des perspectives macroéconomiques et l’augmentation du nombre d’abonnés pourraient en effet être contrebalancées par une baisse des recettes des services de téléphonie et de messagerie. Avec le passage à la 3G et la 4G, l’adoption des smartphones dans la région s’accompagne d’une migration croissante des usages des abonnés vers les services de données, en particulier chez les jeunes. De plus, une grande part de ces nouveaux abonnés, jeunes et dotés de revenus faibles, devraient moins dépenser que les abonnés les plus aisés, ce qui conduit les opérateurs à rechercher de nouvelles sources de croissance pour maintenir l’attractivité du marché ouest-africain, où les dépenses d’investissement consenties sont importantes. Ces dépenses annuelles d’investissement devraient se maintenir autour de 2,7 milliards de dollars US jusqu’en 2020, et atteindre une valeur cumulée de huit milliards de dollars US en 2025.

Associés aux recettes des opérateurs, ces investissements contribuent fortement au PIB de la région. En 2017, l’écosystème de la téléphonie mobile (les opérateurs de téléphonie mobile, les fournisseurs d’infrastructures, les vendeurs et les distributeurs de produits et de services mobiles, les fabricants de terminaux mobiles et les fournisseurs de contenus, d’applications et de services mobiles) aurait apporté une contribution directe équivalant à 2,5 % du PIB de la région, soit 14 milliards de dollars US. La contribution indirecte du secteur serait de l’ordre de 0,5 % du PIB, soit environ trois milliards de dollars US. La GSMA estime par ailleurs que l’impact de l’écosystème de la téléphonie mobile sur la productivité a généré 20 milliards de dollars US en 2017 (soit 3,5 % du PIB). Additionnées, les différentes contributions (directes, indirectes et en termes de productivité) de l’industrie mobile à l’économie de l’Afrique de l’Ouest seraient donc de 37 milliards de dollars US en 2017 soit, en termes de valeur ajoutée, 6,5 % du PIB de la région. La GSMA estime que cette contribution pourrait continuer à croître et représenter 51 milliards de dollars US en 2022 (7,7 % du PIB).

Un secteur qui innove au service des populations

La téléphonie mobile est devenue un levier d’inclusion financière dans la CEDEAO : le nombre de comptes associés à des services financiers mobiles y a atteint les 104,5 millions en 2017 (+ 20,9 % par rapport à 2016). La valeur totale des transactions en cours aurait atteint 5,3 milliards de dollars US, répartie entre 57 services d’argent mobile actifs en Afrique de l’Ouest. Dans cette région, on compterait 13 fois plus d’agents de services financiers mobiles actifs que de succursales bancaires et de distributeurs automatiques.

Par ailleurs, le développement de services d’appui aux agriculteurs et à la santé fait également partie des principaux apports aux populations. De nombreuses start-ups contribuent au développement de contenus et de services numériques localement pertinents. Selon la GSMA, l’Afrique de l’Ouest comptait 142 pôles d’innovation technologique actifs en février 2018, contre 84 en 2016. Le Nigeria et le Ghana regroupent la majorité des pôles technologiques régionaux, la Côte-d’Ivoire et le Sénégal en comptent désormais un peu plus d’une dizaine. Les principaux pôles technologiques de la région sont 5KStartup (Côte-d’Ivoire), MEST (Ghana), CC Hub (Nigeria) et CTIC (Sénégal).

À travers un travail certes partisan mais robuste, la GSMA met en évidence les potentiels importants de la téléphonie mobile dans la CEDEAO. Cette étude confirme le fossé technologique qui s’y développe. Le téléphone mobile est devenu un objet indispensable à ses abonnés, et ses usages s’enchâssent dans des territoires pour faire écho aux besoins des populations. L’embellie de ce marché, citée en exemple, reste pourtant fragile. D’importants investissements devront être consentis par les opérateurs afin de poursuivre le développement des réseaux. Ils ne les fourniront pas si ces marchés ne sont pas rentables, et si une défiance s’installe entre opérateurs et États de la CEDEAO. Or, actuellement, la croissance du marché, bien que réelle, est relativement faible ; cela tient largement à sa fragmentation : 8 des 15 pays de la région comptent au moins quatre fournisseurs de services, y compris la Gambie et le Liberia, dont la population est de moins de cinq millions d’habitants. Cette fragmentation est entretenue par les États : pour tirer parti de la concurrence, augmenter leurs recettes (octroi de licences) et étendre la couverture réseau, les gouvernements ont eu tendance à permettre l’entrée de nouveaux acteurs. Aux yeux des opérateurs, l’absence de cadres réglementaires bien dessinés et les litiges fiscaux entre États et opérateurs (voir par exemple le cas d’Orange au Niger [4]) pourraient modifier à la fois l’attractivité du marché et le paysage concurrentiel à très moyen terme. Au détriment des usagers ?

[1] GSMA, L’Économie mobile l’Afrique de l’Ouest 2018, Londres : GSMA, 2018. URL : https://www.gsmaintelligence.com/research/?file=dd7760bf439236e808ea61ee986845eb&download. Consulté le 20 février 2019.

[2] La France comptait, en 2018, 44,225 millions d’abonnés uniques pour une population estimée à 67,1 millions d’habitants, soit un taux de pénétration de l’ordre de 65,9 %.

[3] GSMA, op. cit.

[4] Barma Yacouba Aboubacar, « Télécoms : au Niger, le siège d’Orange mis sous scellé pour non-paiement d’impôts », La Tribune, 30 novembre 2018. URL : https://afrique.latribune.fr/entreprises/2018-11-30/telecoms-au-niger-le-siege-d-orange-mis-sous-scelle-pour-non-paiement-d-impots-799469.html. Consulté le 20 février 2019.